AND MORE

2024.03.20

消費税は18%まで上がる? 進むインフレと老後2000万円問題に備えて50代からできること

記憶に新しい「老後2000万円問題」。しかし現在の50代の金融資産額は平均で1132万円だそうです。“投資のプロ”朝倉智也さんが「50歳の投資未経験者」に向け、35年の経験と知見をフル活用した資産運用方法を開陳する新書『私が50歳なら、こう増やす!』より、一部を抜粋してお届けします。

50代はどのくらいの貯蓄があれば安心なのか

では、老後への備えはどれくらいできているのでしょうか。

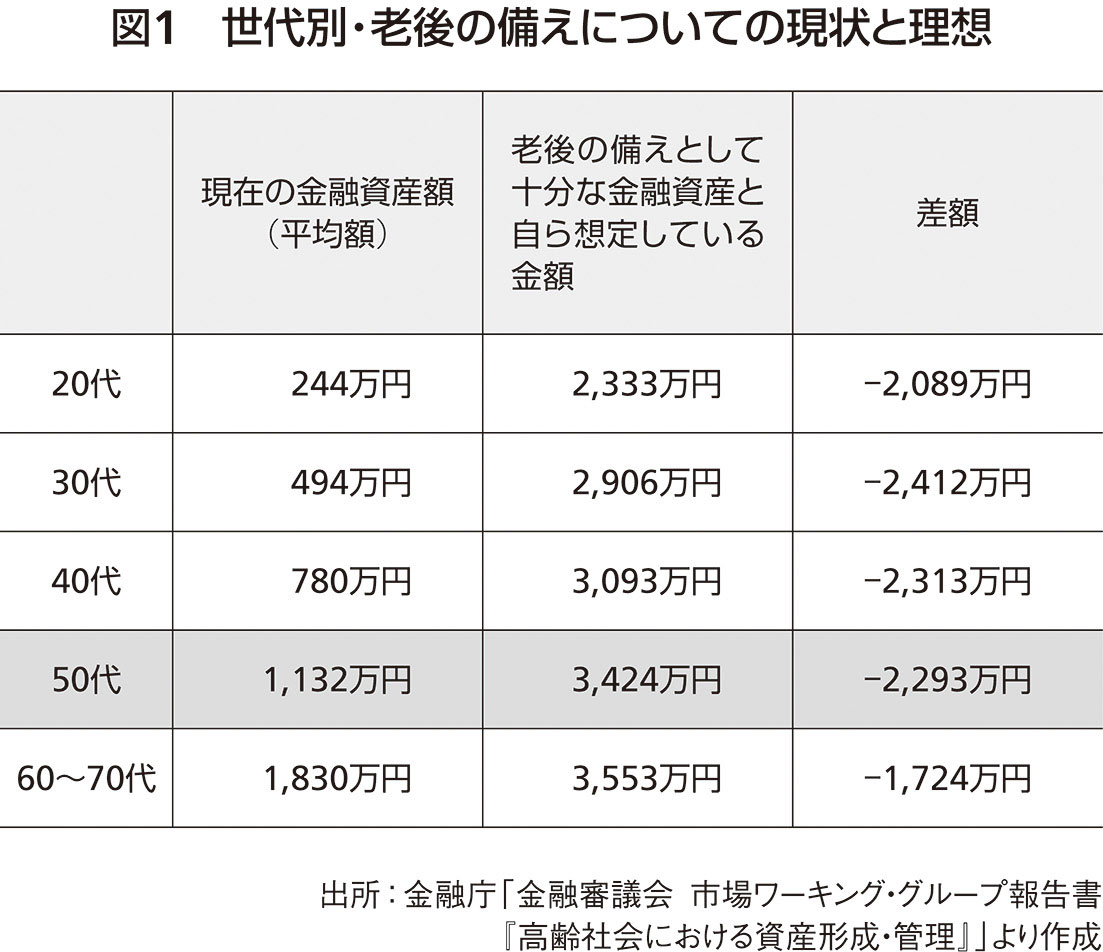

これは個人差が大きいと思いますが、参考までに「世代別の老後への備え」の状況を見てみると、50代の金融資産額は平均で1132万円となっています。

一方で、「老後の備えとして十分な金融資産と自ら想定している金額」を尋ねると、50代の回答の平均は3424万円です(図1)。

その差額は、2293万円。つまり平均的に見ると、50代は「老後の資金が2000万円以上不足すると危惧している」ということになります。

「2000万円不足」と聞くと、思い出されるのは「老後2000万円問題」でしょう。

2019年に金融庁の金融審議会市場ワーキング・グループが発表した報告書の中に、夫婦2人が老後に公的年金だけで生活する場合、平均的な収支のデータから計算すると、30年間でおよそ2000万円不足するという試算があり、「2000万円もの老後の資金を自力で準備しろというのか」という怒りや不安の声がメディアで大きく取り上げられたのです。

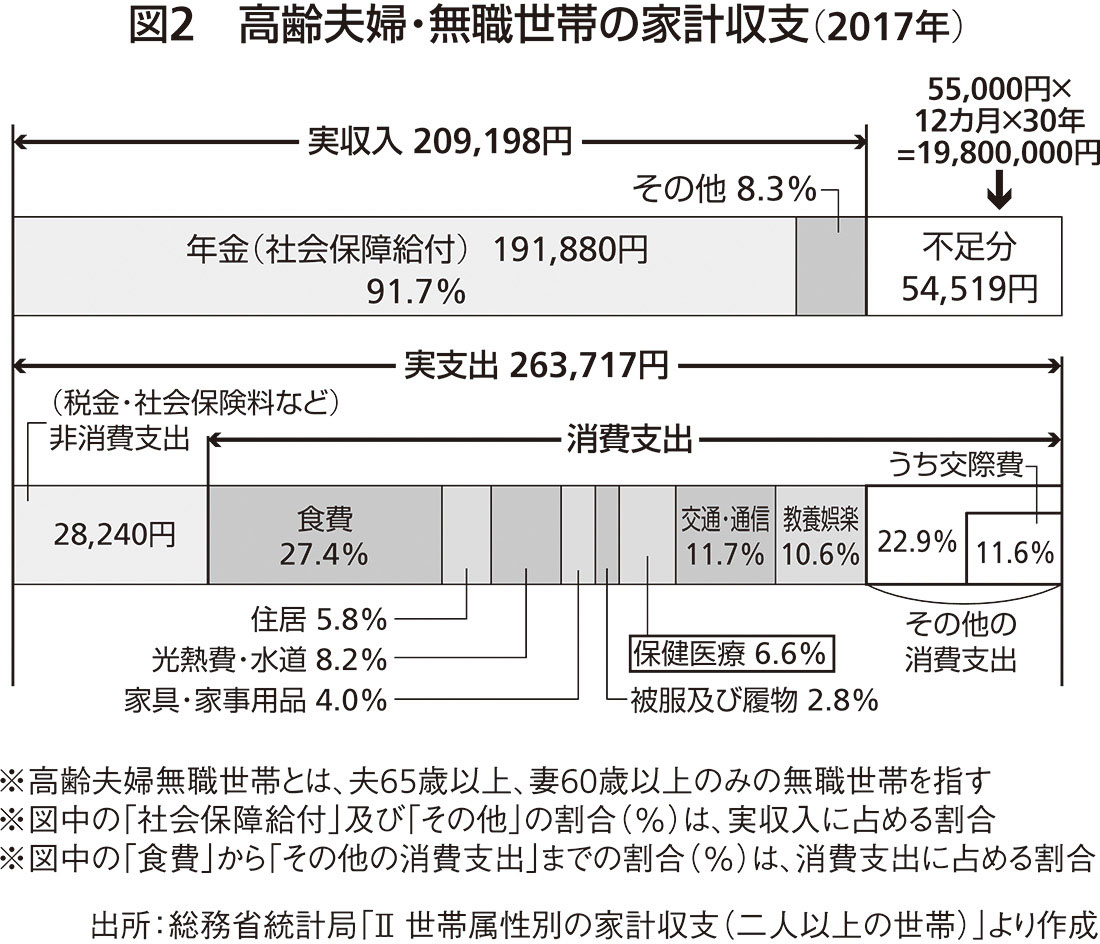

「平均的なデータ」がどのようなものか、せっかくですのでここで確認してみましょう。図2は、総務省統計局による「世帯属性別の家計収支」から、高齢夫婦無職世帯の1カ月あたりの収入と支出のデータを抜き出したものです。

年金などの「実収入」が20万9198円なのに対して支出は26万3717円ですから、1カ月の差額は5万4519円ということになります。

つまり、現在の高齢夫婦無職世帯は、年間では、約5万5000円×12カ月=66万円を貯蓄などから取り崩して生活している計算になるわけです。

この生活が30年続くと仮定すれば、取り崩さなければならない額は66万円×30年=1980万円となります。これが「老後2000万円問題」の中身です。

そもそも収入や支出は各家庭で異なることを考えれば、誰もが2000万円を準備しなければならないというわけではありません。

働き続けて収入を増やしたり、支出を抑えたりすれば、取り崩さなければならない金額はぐっと少なくなるでしょう。

とはいえ、平均的なデータを眺めてみることで気づく点もあります。

50代のみなさんのいまの収入と比べれば、老後はかなりの収入減を覚悟する必要がありそうですし、「いまの生活水準を維持するとなると、老後の支出を抑えるのは限度があるかもしれない」と感じる人もいるでしょう。

セミナーなどで多くの50代の方から質問を受けたり、さまざまなデータを見たりしている限り、問題が「2000万円」かどうかはさておき「現状ではまだ老後の準備が足りない」という人が圧倒的に多いのではないかという印象を私は持っています。

現在の年金や健康保険が維持できないのは明らか

さらに、いま50代の方は、これからみなさんを取り巻く環境が、より厳しくなっていきそうなことも考慮する必要があります。

年金や健康保険などの社会保障の行方を心配する声は小さくありませんが、実際のところ、社会保障サービスの低下が起きることは避けようがないと考えられるからです。

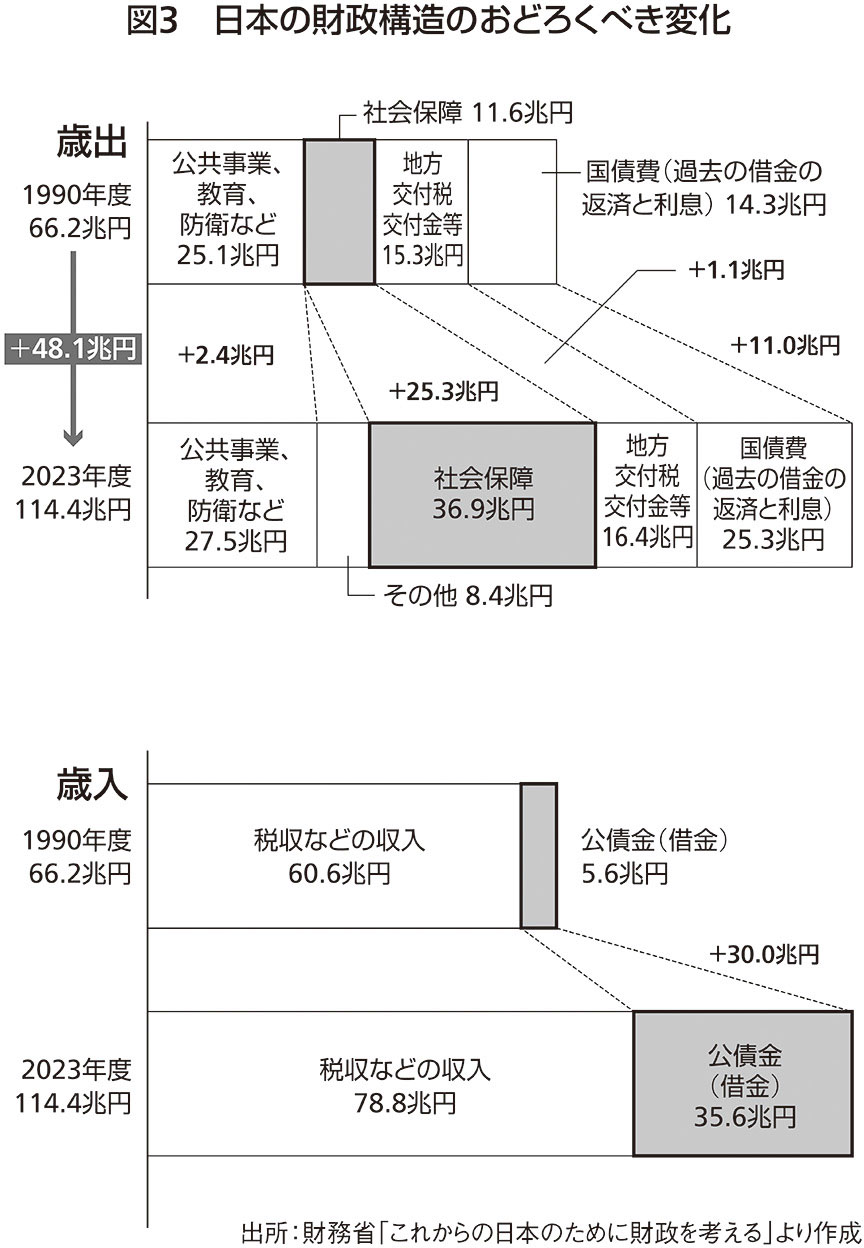

図3は、1990年度と2023年度の日本の財政構造を比較したグラフです。歳出額は、66.2兆円だったのが114.4兆円へと、約48兆円も増加しました。

中身を見ると、年金や介護保険、健康保険などの社会保障だけで25兆円余りの増加になっていることがわかります。

そして、大きく膨らむ費用を埋めるため、税収の伸びだけでは足りずに、公債金(借金)をおよそ30兆円も増やしてしまいました。「社会保障費が増えた分だけ、借金でまかなっている」と考えてもよいでしょう。

社会保障費の増大を借金でカバーする状態は、持続可能といえるのでしょうか?

国債の発行残高は2023年3月末時点で1270兆円にまで増加し、対GDP比で258%となっており、これは他国と比べて圧倒的に高い水準です。多くの人が、「このままではもたない」と思うのは当たり前のことでしょう。

このような前提を確認すれば、いま50代のみなさんが、老後はかなり厳しい状況になることを覚悟すべきだということがおわかりいただけるかと思います。

たとえば医療や介護の自己負担が重くなったり、サービス内容が低下したり、老後の社会保険料の負担が増したりする可能性は十分にあります。

さらにいえば、消費税率も将来的には引き上げがあると考えておいたほうがいいかもしれません。

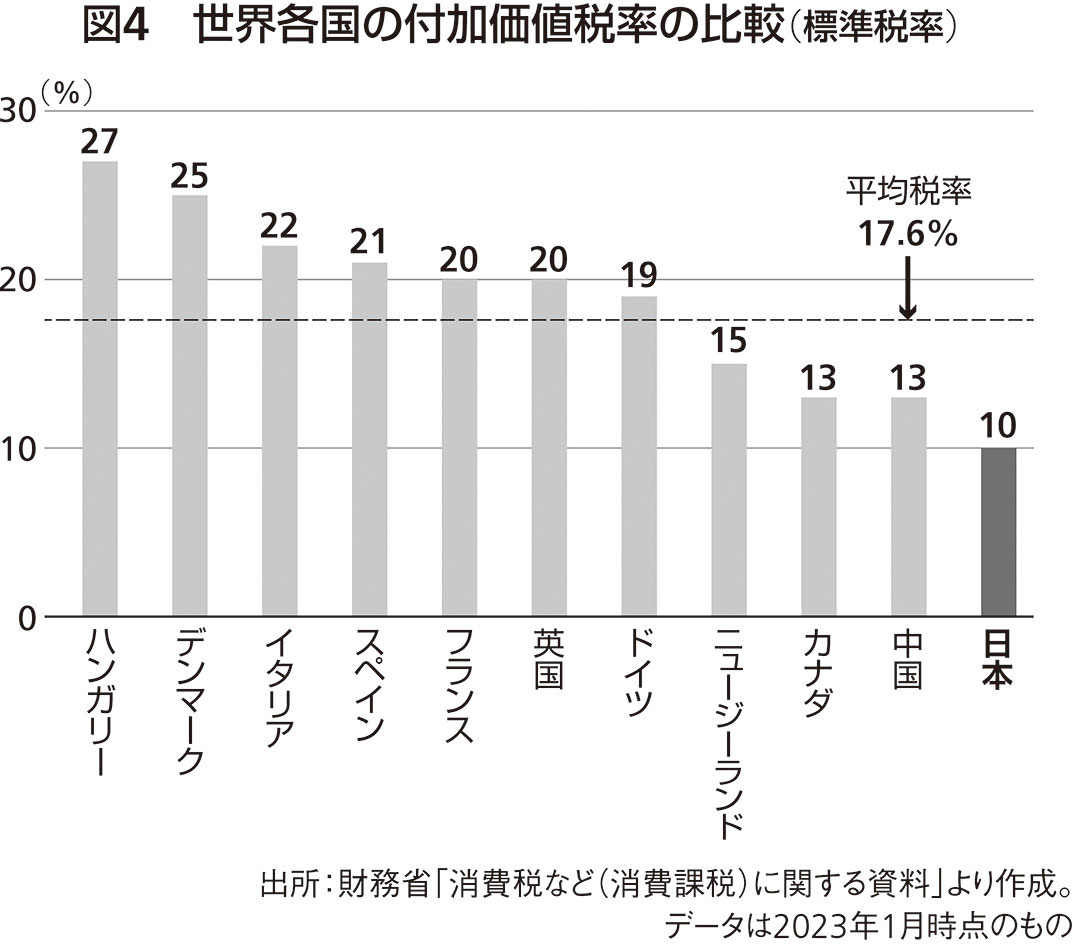

図4は、世界各国の付加価値税率(付加価値税は日本の消費税のようなもの)を比較したグラフなのですが、このグラフを作成して公表しているのは、財務省です。

つまり財務省は、「日本の消費税率10%という水準は、世界各国と比べれば、まだまだ低い」といいたいのでしょう。

親切なことに、さほど意味のない「平均税率」まで示したこのグラフは、「消費税率を17.6%程度まで上げても問題ない」といっているようにも見えます。

インフレが進むと、預貯金の価値が下がる

私はこれまで投資信託という金融商品の中立的評価会社の代表を長く務め、資産運用について啓発に努めてきました。現在は、SBIグループの資産運用全般を管理・運営する立場にあります。

そのような資産運用のプロとして、厳しい状況に置かれている50代のみなさんにお伝えしたいのは、「一日も早く資産運用を始めるべきだ」ということです。

資産運用と聞くと、「それは資産家のためのものだろう」「大金を持っていない自分には関係ない」などと感じる人がまだまだ多いようです。しかし私は、老後の資金の準備が間に合っていない焦りを感じている人や社会保障制度への不安などに対処したい人にこそ、最善の方法として資産運用をすすめます。

また、詳しくは序章でご説明しますが、これから日本でインフレが進む可能性が高いことにも目を向ける必要があります。

実は「コツコツ貯蓄をしてきたので老後の資金のめどは立っている」という人にとっても、資産運用は必須なのです。

インフレが進むということは、大事な預貯金の価値が下落することを意味するからです。

幸い、2024年1月から新NISAが始まります。詳しくは本文で解説しますが、資産運用をこれから始めるみなさんにとって、とても有利な制度です。

待ったなしで資産運用を始める必要がある50代のみなさんにとって、本書が少しでもお役に立てば、著者としてうれしく思います。

* * *

この続きは幻冬舎新書『私が50歳なら、こう増やす!』をご覧ください。

PICK UP

-

GOURMET

PR2026.6.18

【8/6木 オンライン説明会開催】豪華特典を解説。一流の講師陣&環境下で「シャンパーニュ」を学ぶ、唯一無二のコミュニティ誕生 -

WATCH

PR2026.6.12

【G-SHOCK】100万円超、MR-G 30周年記念モデルの凄さを徹底分析 -

LIFESTYLE

PR2026.6.17

【7/30限定招待】宿泊券付き! スパ、カジノ…韓国「パラダイスシティ」の世界観を東京で特別体験 -

WATCH

PR2026.6.19

【ベル&ロス】空軍パイロット、ラリードライバー…プロ信頼の腕時計「BR-03」「BR-X3」の魅力解説 -

WATCH

PR2026.6.25

手首に巻く、アート。グルーベル・フォルセイ、「YOSHIDA」限定ウォッチ -

WATCH

PR2026.6.25

カラーセラミック、特別コラボ…ウブロ「ビッグ・バン」の革新的新作4選 -

LIFESTYLE

PR2026.6.26

金融の力で「生まれる30年」への新産業を! 事業開発のスペシャリスト中馬和彦のファイナンス戦略 -

LIFESTYLE

PR2026.6.25

歌舞伎俳優・尾上右近が休息を過ごした、海最前列ホテル「UMITO 熱海 別邸」 -

LIFESTYLE

PR2026.6.25

幻冬舎・見城徹×サイバーエージェント・藤田晋「投資の流儀は人生の流儀」 -

LIFESTYLE

PR2026.6.25

初心者チームが全員完走! ホノルルトライアスロンレポート【GLT第8期募集開始】 -

LIFESTYLE

PR2026.6.24

【限定10名】帝国ホテルで「浮世絵」の名作を鑑賞。浦上蒼穹堂・浦上満が解説する特別な体験 -

PERSON

PR2026.6.25

隈研吾「眼鏡は自分と世界をつなぐ小さな建築」【アイヴァン】 -

LIFESTYLE

PR2026.6.26

ビジネスアスリートが選ぶ、JALの極上シートで行くホノルルセンチュリーライド -

LIFESTYLE

PR2026.6.25

ラリック、クリスタルの名品「トゥールビヨン」100周年モデル -

LIFESTYLE

PR2026.6.28

【ラウンジ会員限定プレゼント】「インターコンチネンタル札幌」での上質ステイと「ニセコ蒸溜所」の特別体験。プレミアムな北海道旅を愉しむ -

LIFESTYLE

PR2026.6.30

白洲迅とアルファ ロメオ新型「ジュニア イブリダ」。変わり続ける時代に“変わらないもの”

MAGAZINE 最新号

2026年8月号

人生を豊かにするLUXURY WATCH

仕事に遊びに一切妥協できない男たちが、人生を謳歌するためのライフスタイル誌『ゲーテ8月号』が2026年6月25日に発売となる。特集「人生を豊かにするLUXURY WATCH」では、さまざまなライフシーンに似合う時計を厳選! 表紙は宮本浩次。

最新号を購入する

GOETHE LOUNGE ゲーテラウンジ

忙しい日々の中で、心を満たす特別な体験を。GOETHE LOUNGEは、上質な時間を求めるあなたのための登録無料の会員制サービス。限定イベント、優待特典、そして選りすぐりの情報を通じて、GOETHEだからこそできる特別なひとときをお届けします。